个人读后笔记,课程来源:张潇雨老师的个人投资课。

“年少记忆”

很多人的投资理念很简单:赚的钱用来买房就行了。这是个人以自身视野出发,忽视经济长远发展规律的自然结果。

俗话说,“三十年河东,三十年河西”,经济规律也必然有或长或短的周期波动规律。有的时候是股票涨,有的时候是黄金涨,有的时候是债券涨,有的时候是房价涨。而这每个规律的一次波动往往至少都是10年起步。

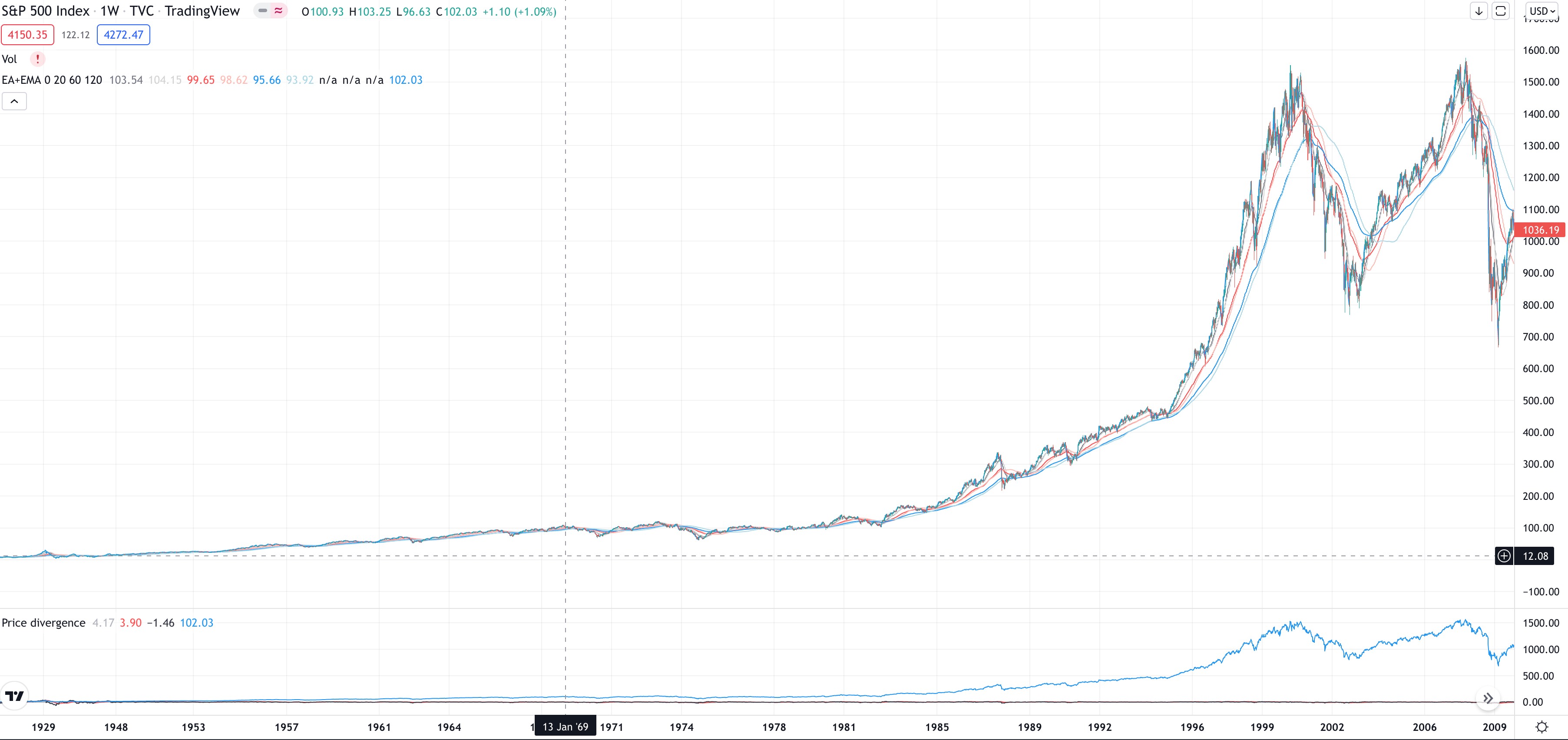

比如,美股在1969-1979年间,美国标普500指数10年纹丝不动,算上通货膨胀甚至是亏损的。而且中间还有几次莫名其妙的大跌,整个市场人心惶惶。

而事实上,美国80年代是股票市场历史上投资回报率非常好的黄金十年,结果在这10年里,美国家庭财产在股市的投资比例却是下降的——从60年代的40%到80年代的25%,到90年代仅剩17%了。甚至家庭的股票基金也从70%降到了90年代的40%。

为什么股市上涨的时候却鲜有人问津?想想看,如果一个人是60年代出生的,ta从小就在一种“股市只会跌不会涨”的环境中长大,等到ta 30+ 收入上来了,ta还敢放心大胆地买股票吗?年少记忆啊。而等到他敢放心大胆地买股票的时候,也就是90年代了。从80年代到90年代,标普500涨了3倍。是啊,这又是10年的上涨,可能年少记忆慢慢地被自己的成年记忆取代了。回过身来再去买股票,很可能就遇到了震荡行情和2000年的大跌。这些是后话,足够新一代人产生他们的年少记忆了。

再比如日本,曾经在1989年,东京房价炒到了25万美元1平米,那个时候,只要在东京或大阪有房子的人,都可以说是千万富翁。其实,日本在1970年代开始,经济就因大力发展制造业而开始崛起,而拼命买房的人,其实就是浸淫在日本经济崛起过程中长大的那一批年轻人。他们在1950-1960年代出生,十几岁赶上了好时候,到了三四十岁有了购买力,看着从年少就开始涨的房子,自然将其划为“最佳投资标的”。后面的故事也不新鲜,日本经济泡沫破裂,“失落的20年”也由此而来,新一代人的年少记忆自然也跟这一代人的大相径庭。

这样的例子还有很多,比如70年代的黄金,10年涨10倍;2008-2018的日本股市,十年涨3倍;北京房价从1999年开始,20年涨了20倍…

就这样周而复始,经济规律就像潮水一样波动,承载它的,是一代又一代人的不同感受与不同偏好。我们作为其中的某一代人,生成的“年少记忆”也必然属于这一次大的经济周期惯性之内。

所以,“年少记忆”其实一点也不靠谱,不要根据过去十几年发生的事情,来判断接下来还会发生。我们应该尽可能规避“年少记忆”带来的偏见,而应该尽可能多元配置投资组合。这样做的目的不是为了规避风险,而是为了抓住每一个机会,获取汇报。

你能准确预测么?

如果我能准确预测未来的话,我的操作应该是:

在2003年买入美股,然后卖出美股买入原油,然后杀入中国股市,08年迅速撤出换成债券,然后卖出股票买入原油,下一年再把原油换成房子,然后把房子再换成原油,然后再杀入美国股市,跌之前再换成债券,然后再买房…

呵呵,我无法预制未来——无论是长期还是短期,我都没这能耐。

策略

- 尽可能摒弃年少记忆带来的思维定势;

- 多元配置资产;

- 长期投资,忽视短期波动;

- 不预测未来。